对债券交易商而言每个季度的标志性事件 —— 美国财政部的发债计划 —— 在本季度将添上政治敏感性;早前部分共和党人指责拜登政府操纵债券的发行湖南股票配资。

中央经济工作会议强调,培育壮大新型消费,稳定和扩大传统消费。新型消费是引领消费发展的“风向标”,传统消费是巩固消费发展的“基本盘”。2023年,我国消费市场持续恢复,全年社会消费品零售总额47.15万亿元、比2022年增长7.2%。最终消费支出拉动经济增长4.3个百分点、比2022年提高3.1个百分点,对经济增长的贡献率为82.5%、提高43.1个百分点。新型消费和传统消费均呈现出快速恢复态势,有力支撑了消费基础性作用的充分发挥。我们要因势利导,更加充分发挥新型消费和传统消费的“双轮驱动”效应,推动消费从疫后恢复转向持续扩大。

交易商预计美国财政部本周三在季度再融资债券发行中,将遵守先前的指引,连续第二个季度维持较长期债券发行量稳定。

一些共和党政客和经济政策评论员指责财政部长珍妮特·耶伦和她的团队人为控制较长期限债券的发行规模,使用短期国库券来满足额外的资金需求。他们认为,此举有助于压低收益率、提振经济,进而在大选之前利好民主党。

耶伦上周五表示,没有这样的试图放松金融环境的策略。负责联邦债券发行的Josh Frost本月早些时候发表了详细的讲话,解释了美国国债发行的各个方面,并阐释财政部的决定完全符合常规,且符合市场参与者的预期和建议。

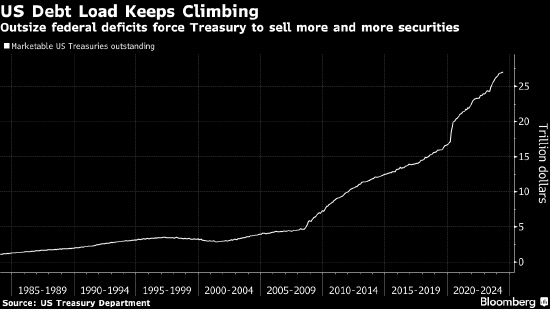

但联邦借款需求巨大,债券买家也在密切关注是否有迹象表明美国财政部即将发行更大规模的长期债券。财政部在5月份表示,当前发行规模已经很高的票据和债券可能“至少未来几个季度”是充足的。

“我们不预计财政部现在会改变之前的指引,因为他们可以继续使用国库券来满足额外的资金需求,”花旗集团策略师Jason Williams表示。

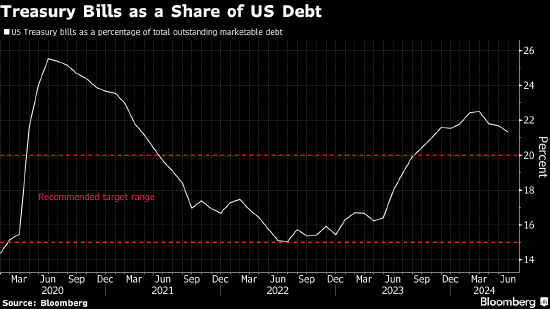

期限不超过一年的国库券以及它们的价格与美联储的基准利率密切相关。随着最近几个月通胀显著放缓,市场普遍预计美联储官员 —— 下次政策会议将于周三下午结束 —— 会暗示将从9月开始降息。较低的利率将有助于缓和国库券成本;国库券在财政部总计未到期债务中的占比已经有所攀升。

Williams表示,暂且依赖国库券“是有道理的,因为它们将从美联储降息中受益”,“财政部何尝不能把依赖国库券的时间再延长一点呢。”

暂时维持现状意味着,财政部周三宣布下一轮再融资发债操作 —— 包括3年期、10年期和30年期国债 —— 的总规模将再次达到1250亿美元。具体如下:

8月6日580亿美元3年期票据

8月7日420亿美元10年期票据

8月8日250亿美元30年期债券

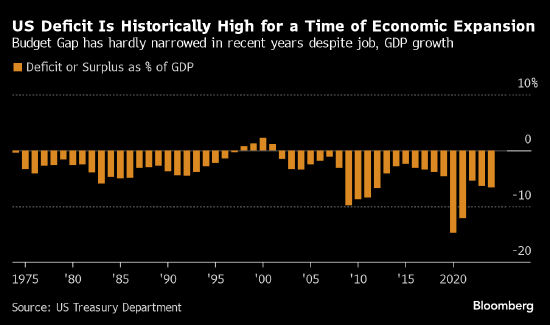

虽然许多交易商预计美国财政部会重申5月份的指引,即将票据和债券发行规模在“几个”季度保持稳定,但包括巴克莱、美银和高盛在内的银行称,鉴于赤字预测恶化,美国财政部也有可能进行调整。

“短期内,财政部有解决方案,他们将发行更多国库券,”美国银行的美国利率策略师Meghan Swiber表示。但在周三的指引中,财政部可能会改变措辞,暗示未来几个季度可能不得不考虑再次增加债券供应。

一些市场参与者认为,为后续增加发行规模做铺垫有助于缓解需要发行更多更长期债券时负面的市场影响。

巴克莱美国利率策略主管Anshul Pradhan在报告中写道,取决于赤字水平,“最终有可能有理由大举增加后续发行步伐”,“我们认为调整指引,从而较早开始逐步增加发行量是稳妥的”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 湖南股票配资